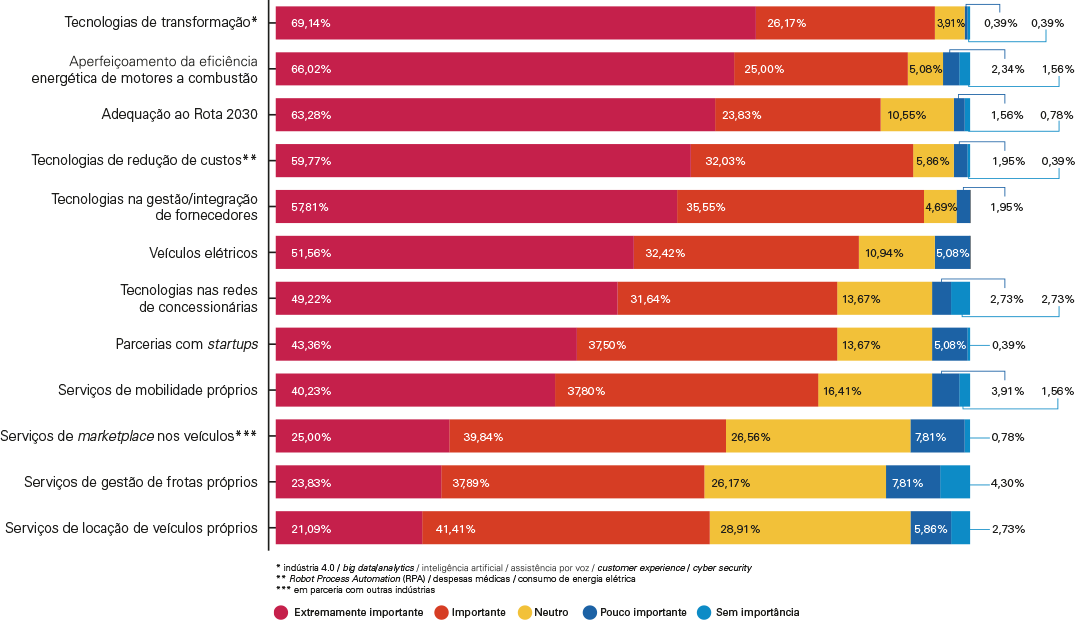

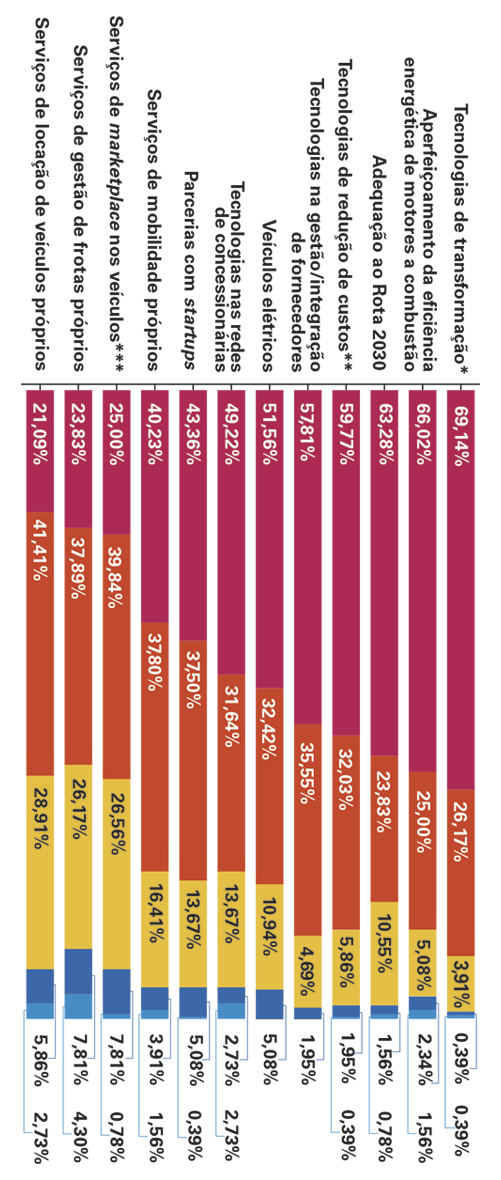

Aspectos Estratégicos

Este capítulo brasileiro da GAES 2019 mostra claramente a formação de dois grupos de prioridades: um deles configura a “agenda de hoje”, enquanto o outro sintetiza a “agenda do amanhã”.

Na “agenda de hoje”, incluem-se as tecnologias de transformação, o aperfeiçoamento da eficiência energética de motores a combustão, a adequação ao ROTA 2030, a adoção de tecnologias de redução de custos e as tecnologias na gestão/integração de fornecedores.

À “agenda do amanhã” pertencem os veículos elétricos, as tecnologias nas redes de concessionárias, as parcerias com startups, os serviços de marketplace nos veículos e os serviços próprios de gestão de frotas/locação de veículos/mobilidade.

Este quadro local é fiel ao dilema vivido pela indústria automotiva globalmente, em que o processo de transformação em curso tem exigido de seus executivos um alto grau de assertividade na administração de agendas complexas, concorrentes e expostas à pressão temporal, englobando cadeia de fornecedores, processos produtivos, matriz energética dos produtos, os produtos em si, possíveis novos serviços, o modelo de distribuição e os novos perfis de consumo dos clientes.

Do perfeito equilíbrio entre a “agenda de hoje” e a “agenda do amanhã” depende a sobrevivência no curto, médio e longo prazos. E a julgar pelos resultados apurados, a opção pela “agenda de hoje” é prioritária, com o posicionamento dos itens relativos à “agenda do amanhã” em um plano não menos importante, mas ainda secundário neste momento.

Como você classifica a importância das alternativas de investimento da indústria automotiva brasileira listadas a seguir?

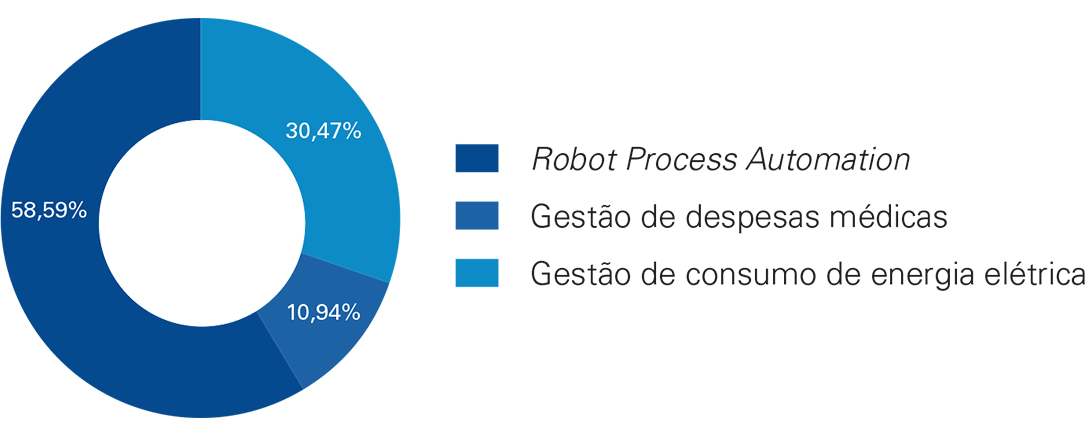

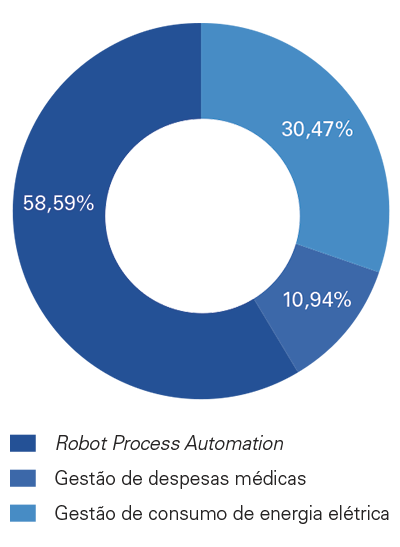

Redução de custos

A pesquisa propôs três alternativas para que os executivos apontassem suas prioridades para redução dos custos de produção. A preferência majoritária (sem distinção entre montadoras, sistemistas, tiers e concessionárias) foi pela automação de processos — Robot Process Automation (RPA).

É relativamente fácil entender porque este item foi o mais priorizado: os ganhos projetados com o RPA, notadamente no back-office, vão muito além dos encargos trabalhistas brasileiros, pois também se refletem em redução de custos com espaços físicos (com a substituição de mão de obra por robôs) e consumo de energia elétrica, bem como em ganhos operacionais significativos como maior velocidade e redução de erros na execução das atividades.

Os questionamentos recentes quanto ao custo de sua implantação vêm sendo paulatinamente reduzidos na medida em que essas soluções se tornam mais baratas, proporcionando retorno cada vez mais rápido dos investimentos iniciais.

Como você ordena a prioridade dos investimentos em tecnologias de redução de custos listados a seguir no Brasil?

Quando questionados a ranquear os investimentos no campo tecnológico, os executivos deram destaque à adequação à Indústria 4.0 e ao aprimoramento do customer experience, ratificando a necessidade de investir em eficiência de produção e relação com os consumidores. Veremos análises mais profundas desta segunda opção no capítulo “O valor das informações”.

Chama atenção o fato de o recurso de assistência por voz nos veículos — a grande sensação da última edição da CES - Consumer Electronic Show, ocorrida em Las Vegas em janeiro deste ano — ter sido posicionado no Brasil como a última entre as opções apresentadas.

Como você ordena a prioridade dos investimentos em tecnologias de transformação listados a seguir no Brasil?

“A Automação Robótica de Processos (RPA) é uma grande tendência atual, e o barateamento da tecnologia tem permitido sua aplicação em escala cada vez maior, ampliando a oportunidade das empresas se beneficiarem de ganhos expressivos em termos de produtividade e eficiência já nos seus primeiros níveis de implementação, quando os robôs substituem atividades repetitivas de baixo valor agregado. Por isso grande parte de nossas demandas são de aplicação desta solução na área de back-office das empresas”.

Frank Meylan, Sócio-líder de AI, Cognitive, Customer Experience e RPA, KPMG no Brasil

(Gráfico)

Cooperação

A cooperação com indústrias convergentes foi indicada como estratégia extremamente importante por 2/3 dos entrevistados, enquanto parcerias e alianças estratégicas em projetos conjuntos com parceiros industriais ou concorrentes tradicionais foram apontadas por praticamente metade dos respondentes.

Estes resultados estão alinhados à tendência refletida no estudo global, no qual o reconhecimento da importância das estratégias de co-opetition amadurecem ano após ano na visão dos executivos como forma de acelerar as evoluções tecnológicas compartilhando custos e riscos para, em outras palavras, tornar a necessidade de altos investimentos mais confortável e eficiente para os envolvidos. Não é coincidência o fato de observarmos parcerias sendo anunciadas em frequência cada vez maior.

Como você classifica a importância das seguintes estratégias para o sucesso da sua empresa no Brasil?

“A cadeia de fornecedores ficou bastante fragilizada

após um longo período de crise e redução na

demanda. Essa situação foi agravada por uma onda

de investimentos para modernização e expansão

de capacidade, anterior à crise, que não se realizou.

Consequentemente o nível de endividamento

aumentou, colocando ainda mais pressão na geração

de caixa destas empresas.

O desafio é ocupar rapidamente a capacidade ociosa

e readequar a estrutura de capital, ambiente propício

para um movimento de consolidação do setor.

As empresas ou grupos com escala e maior

capacidade financeira têm uma clara vantagem para

atuar de forma ativa neste processo. Muito foco

e atenção na análise das oportunidades, riscos e

formas de criação de valor serão fundamentais para

uma execução dessa estratégia com sucesso.

As montadoras e grandes sistemistas têm um

papel importante no acompanhamento, e até

direcionamento destes movimentos, pois não

podem abrir mão de uma cadeia de

produção operando com eficiência,

confiabilidade, e capacidade

financeira para continuar

investindo em inovações e no

processo produtivo”.

Alan Riddell, Sócio-líder de M&A e Supply Risk Management, KPMG do Brasil

“O Brasil tem um

alto conhecimento em

motores. Nós, da indústria,

estamos investindo no presente e no

futuro, até por estarmos alinhados com as

metas do Rota 2030. Observando os dados

da pesquisa, o que me chama atenção, a

princípio, é que 32% das montadoras achem

o investimento em motores a combustão

pouco relevante.

Quanto aos veículos elétricos, eles são o

futuro, no mundo e no Brasil. Mas, aqui

no País, eles tendem a demorar um pouco

mais para ganhar mercado, por conta da

nossa infraestrutura, do nosso ecossistema.

Assim, podemos dizer que esse investimento

é importante, mas, pelo menos nos próximos

cinco anos, ele será menor aqui no Brasil do

que no restante do mundo.

Quanto ao desenvolvimento, pelas

montadoras, de serviços próprios de

mobilidade, entendo que seja uma fatia do

mercado que deve estar no nosso radar,

mas que, hoje, não é muito importante.

Em relação à oferta de veículos de locação,

já existem empresas que dispõem de frota

própria para essa finalidade. Não é nosso

negócio, nem será nosso negócio.

Já as novas tecnologias são extremamente

relevantes. Mantemos diversas parcerias

e somos pioneiros na utilização de

ferramentas de inteligência artificial e

estamos muito avançados no uso de Data

& Analytics, inclusive com a análise diária

de todos os clientes nas concessionárias.

Trata-se de uma ferramenta inestimável para

o delineamento de estratégias”.

Pablo Di Si, CEO e Presidente da Volkswagen do Brasil